2021-04-26

認定住宅の新築等をした場合(住宅借入金等特別控除)

対象税目

所得税

概要

個人が住宅ローン等を利用して、「認定住宅」の新築または建築後使用されたことのない認定住宅の取得(以下「認定住宅の新築等」といいます。)をして、平成21年6月4日(低炭素構築物に該当する家屋については平成24年12月4日、低炭素建築物とみなされる特定建築物に該当する家屋については平成25年6月1日)から令和3年12月31日までの間に自己の居住の用に供し(その新築または取得の日から6か月以内に居住の用に供した場合に限ります。)、年末まで引続き居住の用に供したときは、一定の要件の下、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)することができます。

また、住宅の取得等で特別特例取得または特例特別特例取得(※2)に該当するものをした個人が、令和3年1月1日から令和4年12月31日までの間に自己の居住の用に供した場合も対象となります。

なお、このコードでは、認定住宅を新築または取得(以下「新築等」といいます。)した場合の内容について説明しています。

※令和4年1月1日以降に居住の用に供した方で、上記の特別特例取得または特例特別特例取得に該当しない場合は、コード1211-1「住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」を参照してください。

また、各用語の説明については次の「用語の説明」を、特例の要件については下記「控除の適用を受けるための要件」を、それぞれ参照してください。

用語の説明

| 種類 | 説明 |

|---|---|

| 認定住宅 | 認定長期優良住宅および認定低炭素住宅をいいます。 |

| 認定長期優良住宅 | 長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当するものとして証明がされたものをいいます。 |

| 認定低炭素住宅 | 都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋および同法の規定により低炭素建築物とみなされる特定建築物に該当するものとして証明がされたものをいいます。 |

| 特別特例取得 |

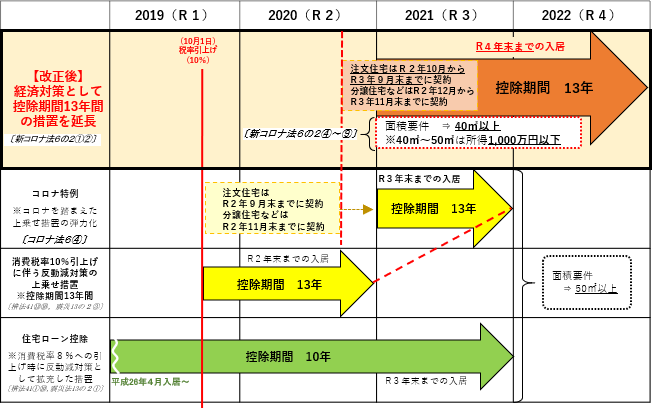

その住宅の取得等が特別特定取得に該当する場合で、当該住宅の取得等に係る契約が次の期間内に締結されているものをいいます(新型コロナ税特法6条の2①、新型コロナ税特令4条の2①)。 (1)新築(注文住宅)の場合 令和2年10月1日から令和3年9月30日までの期間 なお、土地の所在地を空欄とした契約(いわゆる「空中契約」)については、後の土地の取得に関する契約の締結日で判断します(参照:国土交通省ホームページ)。 (2)分譲住宅、中古住宅の取得、増改築等の場合 令和2年12月1日から令和3年11月30日までの期間 |

| 特例特別特例取得 | 特別特例取得に該当する場合で、床面積が40平方メートル以上50平方メートル未満の住宅の取得等をいいます(新型コロナ税特法6条の2④、新型コロナ税特令4条の2②)。 |

| 特別特定取得 | 住宅の取得等の対価の額または費用の額に含まれる消費税額等(消費税額および地方消費税額の合計額をいいます。以下同じです。)が、10パーセントの税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。 |

| 特定取得 | 住宅の取得等の対価の額または費用の額に含まれる消費税額等が、8パーセントまたは10パーセントの税率により課されるべき消費税額等である場合におけるその住宅の取得等をといいます。 |

災害に関する措置

災害によりマイホームが被害を受けた場合は、一定の要件の下、以下の特例の適用を受けることができますので、それぞれのリンク先を参照してください。

(1) 災害により(特定増改築等)住宅借入金等特別控除の適用を受けていた住宅について居住できなくなった場合

・コード8013「災害を受けたときの住宅借入金等特別控除の適用期間の特例等」

(2) 東日本大震災によって(特定増改築等)住宅借入金等特別控除の適用を受けていた住宅について居住できなくなった場合

(3) 東日本大震災の被災者の住宅の再取得等の場合

・東日本大震災に関する税制上の追加措置について(所得税関係)

・東日本大震災に関する税制上の追加措置について(平成24年度及び平成25年度の税制改正による所得税(譲渡所得関係を除く)の追加措置)

対象者または対象物

対象者

住宅ローン等を利用してマイホーム(認定住宅)の新築等をした方

控除の適用を受けるための要件

個人が認定住宅を新築等した場合で、住宅借入金等特別控除の適用を受けることができるのは、次のすべての要件を満たすときです。

共通の適用要件

次のすべての要件を満たす必要があります。

| 番号 | 適用要件 |

|---|---|

| 1 | 認定住宅の新築等から6か月以内に居住の用に供していること。 |

| 2 |

この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。 (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。 |

| 3 |

次の(1)または(2)のいずれかに該当すること。 (1) 下記(2)以外の場合 イ 住宅の床面積(注1)が50平方メートル以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。 (2) 特例特別特例取得の場合 イ 住宅の床面積(注1)が40平方メートル以上50平方メートル未満であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。 ロ この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。 |

| 4 | 10年以上にわたり分割して返済する方法になっている新築または取得のための一定の借入金または債務(住宅とともに取得するその住宅の敷地の用に供される土地等の取得のための借入金等を含みます。)があること(注2)。 |

| 5 | 2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること。 |

| 6 |

居住年およびその前2年の計3年間に次に掲げる譲渡所得の課税の特例の適用を受けていないこと。 (1) 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法31の3①) (2) 居住用財産の譲渡所得の特別控除(措法35①) (注)被相続人の居住用財産の譲渡所得の特別控除(措法35③)により適用する場合を除きます。 (3) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2) (4) 財産を交換した場合の長期譲渡所得の課税の特例(措法36の5) (5) 既存市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措法37の5) |

| 7 |

居住年の翌年以後3年以内(令和2年3月31日以前の譲渡の場合は、居住年の翌年以後2年以内)に居住した住宅(住宅の敷地を含みます。)以外の一定の資産を譲渡し、当該譲渡について上記6に掲げる譲渡所得の課税の特例を受けていないこと。 (注)一定の資産を譲渡したことにより上記6に掲げるいずれかの特例の適用を受ける場合において、その資産を譲渡した年の前3年分(令和2年3月31日以前の譲渡の場合は、譲渡した年の前2年分)の所得税について住宅借入金等特別控除を受けているときは、当該譲渡をした日の属する年分の所得税の確定申告期限までにその前3年分(令和2年3月31日以前の譲渡の場合は、譲渡した年の前2年分)の所得税について修正申告書または期限後申告書を提出し、かつ、当該確定申告期限までに当該修正申告書または期限後申告書の提出により納付すべき税額を納付しなければならないこととされています。 |

| 8 | 住宅の取得(その敷地の用に要する土地等の取得を含みます。)は、その取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得でないこと。 |

| 9 | 贈与による住宅の取得でないこと。 |

(注1)この場合の床面積の判断基準は、次のとおりです。

1 床面積は、登記簿に表示されている床面積により判断します。

2 マンションの場合は、階段や通路など共同で使用している部分(共有部分)については床面積に含めず、登記簿上の専有部分の床面積で判断します。

3 店舗や事務所などと併用になっている住宅の場合は、店舗や事務所などの部分も含めた建物全体の床面積によって判断します。

4 夫婦や親子などで共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積によって判断します。

ただし、マンションのように建物の一部を区分所有している住宅の場合は、その区分所有する部分(専有部分)の床面積によって判断します。

(注2)一定の借入金または債務とは、例えば銀行等の金融機関、独立行政法人住宅金融支援機構、勤務先などからの借入金や独立行政法人都市再生機構、地方住宅供給公社、建設業者などに対する債務です。ただし、勤務先からの借入金の場合には、無利子または0.2パーセント(平成28年12月31日以前に居住の用に供する場合は1パーセント)に満たない利率による借入金はこの特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金はすべて、この特別控除の対象となる借入金には該当しません。

詳しくは、コード1225「住宅借入金等特別控除の対象となる住宅ローン等」を参照してください。

(注3)平成28年3月31日以前の家屋の新築や購入または増改築等について、居住者以外の方は住宅借入金等特別控除の適用を受けることはできません。

住宅等の区分に応じた適用要件

認定住宅の区分に応じた適用要件を満たす必要があります。

| 認定住宅の区分 | 適用要件 |

|---|---|

| 認定長期優良住宅 | 長期優良住宅の普及の促進に関する法律第11条第1項に規定する認定長期優良住宅に該当するものであることにつき証明がされたものであること。 |

| 低炭素建築物 | 都市の低炭素化の促進に関する法律第2条第3項に規定する低炭素建築物に該当することにつき証明がされたものであること。 |

| 低炭素建築物とみなされる 特定建築物 |

都市の低炭素化の促進に関する法律第16条の規定により低炭素建築物とみなされる同法第12条に規定する認定集約都市開発事業により整備された特定建築物に該当することにつきその個人の申請に基づきその家屋の所在地の市町村長または特別区の区長により証明されたものであること。 |

計算方法・計算式

住宅借入金等特別控除の控除期間および控除額の計算方法

住宅借入金等特別控除の控除額は、住宅ローン等の年末残高の合計額(住宅の取得等の対価の額または費用の額(注1、2)が住宅ローン等の年末残高の合計額よりも少ないときは、その取得等の対価の額または費用の額。以下「年末残高等」といいます。)を基に、居住の用に供した年分の計算方法により算出します(100円未満の端数金額は切り捨てます。)。

(注1)住宅の取得等に関し、補助金等(国または地方公共団体から交付される補助金または給付金その他これらに準ずるものをいいます。以下同じです。)の交付を受ける場合(平成23年6月30日以後に住宅の取得等に係る契約を締結する場合に限ります。以下同じです。)には、その補助金等の額を控除します。

(注2)住宅の取得等に際して住宅取得等資金の贈与を受け、「住宅取得等資金の贈与税の非課税」(措法70の2)または「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」(措法70の3)(以下、併せて「住宅取得等資金の贈与の特例」といいます。)を適用した場合には、その適用を受けた住宅取得等資金の額を控除します。

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算 (控除限度額) |

|---|---|---|

| 平成26年1月1日から 令和元年9月30日まで |

10年 | 1~10年目 年末残高等×1% (50万円) (注) 住宅の取得等が特定取得以外の場合は30万円

|

| 令和元年10月1日から 令和2年12月31日まで(★) |

13年 | [住宅の取得等が特別特定取得に該当する場合] 【1~10年目】 年末残高等×1% (50万円) 【11~13年目】 次のいずれか少ない額が控除限度額 ①年末残高等〔上限5,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限5,000万円〕×2%÷3 (注) この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額をいいます。

|

| 10年 | [上記以外の場合] 1~10年目 年末残高等×1% (50万円) (注) 住宅の取得等が特定取得以外の場合は30万円

|

|

| 令和3年1月1日から 令和3年12月31日まで |

10年 | 1~10年目 年末残高等×1% (50万円) (注) 住宅の取得等が特定取得以外の場合は30万円

|

| 令和3年1月1日から 令和4年12月31日まで |

13年 | [住宅の取得等が特別特例取得または特例特別特例取得に該当する場合] 【1~10年目】 年末残高等×1% (50万円) 【11~13年目】 次のいずれか少ない額が控除限度額 ①年末残高等〔上限5,000万円〕×1% ②(住宅取得等対価の額-消費税額)〔上限5,000万円〕×2%÷3 (注) この場合の「住宅取得等対価の額」は、補助金および住宅取得等資金の贈与の額を控除しないで計算した金額をいいます。

|

| 令和4年1月1日から 令和5年12月31日まで |

13年 | [認定住宅に該当する場合] 年末残高等〔上限5,000万円〕×0.7% [特定エネルギー消費性能向上住宅に該当する場合] 年末残高等〔上限4,500万円〕×0.7% [エネルギー消費性能向上住宅に該当する場合] 年末残高等〔上限4,000万円〕×0.7% |

| 令和6年1月1日から 令和7年12月31日まで |

13年 | [認定住宅に該当する場合] 年末残高等〔上限4,500万円〕×0.7% [特定エネルギー消費性能向上住宅に該当する場合] 年末残高等〔上限3,500万円〕×0.7% [エネルギー消費性能向上住宅に該当する場合] 年末残高等〔上限3,000万円〕×0.7% |

(注1)この表は、令和5年分以後の確定申告において適用が受けられるもののみを掲載しています。

(注2)認定住宅等の新築等について認定住宅等新築等特別税額控除(コード1221「認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)」)の適用を受ける場合には、その認定住宅等の新築等について住宅借入金等特別控除の適用を受けることはできません。

(★)上記表の「住宅の取得等が特別特定取得に該当する場合」においては、通常10年である控除期間が13年に延長される特例が措置されていますが、新型コロナウイルス感染症等の影響により、控除の対象となる住宅の取得等をした後、その住宅への入居が入居の期限(令和2年12月31日)までにできなかった場合、次の要件を満たすときには、その特例の適用を受けることができます(新型コロナ税特法6条、新型コロナ税特令4条)。

(1) 新築については令和2年9月末、分譲住宅については令和2年11月末までに、住宅の取得等に係る契約を締結していること

(2) 令和3年12月31日までに住宅に入居していること

手続き

申告等の方法

住宅借入金等特別控除の適用を受けるための手続は、控除を受ける最初の年分と2年目以後の年分とでは異なります。

(1) 控除を受ける最初の年分

控除を受ける最初の年分は、必要事項を記載した確定申告書に、下記の「提出書類等」に掲げる区分に応じてそれぞれに掲げる書類を添付して、納税地(原則として住所地)の所轄税務署長に提出する必要があります。

(注)給与所得のある方について、平成31年4月1日以後、給与所得の源泉徴収票は、確定申告書への添付または確定申告書を提出する際の提示が不要となりました。ただし、確定申告書を作成する際には引き続き給与所得の源泉徴収票が必要となりますので、税務署等へお越しになる際には忘れずにお持ちください。

(2) 2年目以後

2年目以後の年分は、必要事項を記載した確定申告書に下記の「提出書類等」の「(特定増改築等)住宅借入金等特別控除額の計算明細書」(付表が必要な場合は付表を含みます。)のほか、「住宅取得資金に係る借入金の年末残高等証明書」(電磁的記録印刷書面を含みます。2か所以上から交付を受けている場合は、そのすべての証明書をいいます。以下同じです。)を添付することで特別控除の適用を受けることができます。給与所得者は、控除を受ける最初の年分については、上記(1)のとおり、確定申告書を提出する必要がありますが、2年目以後の年分は、年末調整でこの特別控除の適用を受けることができます。

この場合、税務署から送付される「年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」を勤務先に提出する必要があります。

申告先等

所轄税務署または勤務先

提出書類等

確定申告書に次の書類を添えて提出してください。

共通の提出書類

| 1 |

「(特定増改築等)住宅借入金等特別控除額の計算明細書」 ※ 連帯債務がある場合は「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も必要です。 |

| 2 | 金融機関等から交付された「住宅取得資金に係る借入金の年末残高等証明書」(注3) |

| 3 | 家屋の「登記事項証明書」(注1)などで床面積が50平方メートル以上(特例特別特例取得の場合は、40平方メートル以上50平方メートル未満)であることを明らかにする書類 |

| 4 | 家屋の「工事請負契約書」または家屋の「売買契約書」の写しなどで家屋の取得対価の額を明らかにする書類 |

| 5 |

<土地の購入に係る住宅借入金等について控除を受ける場合> (1) 土地の「登記事項証明書」(注1、2)などで敷地の取得年月日を明らかにする書類 (2) 土地の売買契約書の写しなど土地の取得対価の額を明らかにする書類 |

| 6 |

<国または地方公共団体等から補助金等の交付を受けた場合> 市区町村からの補助金決定通知書などの補助金等の額を証する書類 |

| 7 |

<住宅取得等資金の贈与の特例(措法70の2、70の3)を受けた場合> 贈与税の申告書など住宅取得等資金の額を証する書類の写し |

(注1)「登記事項証明書」については、計算明細書への「不動産番号」の記載または「登記事項証明書」の写しの添付に代えることができます。

(注2)マンションなどで家屋の「登記事項証明書」に敷地権の表示がある場合は、家屋の「登記事項証明書」でも差し支えありません。

(注3)敷地の購入に係る住宅借入金等が次の(1)から(3)までのいずれかに該当するときは、それぞれに掲げる書類の提出が必要になります。

(1) 家屋の新築の日前2年以内に購入したその家屋の敷地の購入に係る住宅借入金等であるときは、次のイまたはロの別に応じてそれぞれに掲げる書類

イ 金融機関、地方公共団体または貸金業者からの借入金

家屋の登記事項証明書などで、家屋に一定の抵当権が設定されていることを明らかにする書類(上記表の3の書類により明らかにされている場合は不要です。)

ロ 上記以外の借入金

家屋の登記事項証明書などで、家屋に一定の抵当権が設定されていることを明らかにする書類(上記表の3の書類により明らかにされている場合は不要です。)または貸付けもしくは譲渡の条件に従って一定期間内に家屋が建築されたことをその貸付けをした者もしくはその譲渡の対価に係る債権を有する者が確認した旨を証する書類

(2) 家屋の新築の日前に3か月以内の建築条件付きで購入したその家屋の敷地の購入に係る住宅借入金等であるとき

敷地の分譲に係る契約書の写しなどで、契約において3か月以内の建築条件が定められていることなどを明らかにする書類(上記表の3の書類により明らかにされている場合は不要です。)

(3)家屋の新築の日前に一定期間内の建築条件付きで購入したその家屋の敷地の購入に係る住宅借入金等であるとき

敷地の分譲に係る契約書の写しなどで、契約において一定期間内の建築条件が定められていることなどを明らかにする書類(上記表の3の書類で明らかにされている場合は不要です。)

(注3)上記「住宅借入金等特別控除の控除期間および控除額の計算方法」の(★)の新型コロナウイルス感染症緊急経済対策における税制上の措置により住宅借入金等特別控除の適用を受ける方は、これらの書類に加えて次の書類を確定申告書に添付する必要があります(新型コロナ税特令4条、新型コロナ税特規4条)。

・入居時期に関する申告書兼証明書(控除期間13年間の特例措置用)

この申告書兼証明書については、国土交通省が定めた様式を国税庁ホームページにおいて掲載しています。

住宅等の区分に応じた提出書類

上記の「共通の提出書類」に加えて、認定住宅の区分に応じた書類の提出が必要となります。

| 認定住宅等の区分 | 提出書類 |

|---|---|

| 認定長期優良住宅 |

イ 都道府県または市区町村等の長期優良住宅建築等計画の「認定通知書」の写し ※ 計画の変更の認定があった場合には「変更認定通知書」の写し、認定計画実施者の地位の承継があった場合には「認定通知書」および「承認通知書」の写し ロ 市区町村の「住宅用家屋証明書」(注1)(認定長期優良住宅に該当する旨などの記載があるもの)もしくはその写し、または建築士等(※)が発行した「認定長期優良住宅建築証明書」 |

| 低炭素建築物 |

イ 都道府県または市区町村等の低炭素建築物新築等計画の「認定通知書」の写し ※ 計画の変更の認定があった場合には「変更認定通知書」の写し ロ 市区町村の「住宅用家屋証明書」(注1)(認定低炭素住宅に該当する旨などの記載があるもの)もしくはその写し、または建築士等(※)が発行した「認定低炭素住宅建築証明書」 |

| 低炭素建築物とみなされる 特定建築物 |

市区町村の「住宅用家屋証明書(特定建築物用)」(注2) |

(※)「建築士等」とは、一級建築士、二級建築士または木造建築士、指定確認検査機関および登録住宅性能評価機関をいいます。

(注1)「住宅用家屋証明書」については、昭和59年5月22日付建設省通知(「住宅用家屋の所有権の保存登記等の登録免許税の税率の軽減措置に係る市町村長の証明事務の実施について」)で様式が定められており、措法41⑩一および二の規定する認定長期優良住宅および低炭素建築物の添付資料のほか、特定認定長期優良住宅の所有権の保存登記等の税率の軽減(措法74)や認定低炭素住宅の所有権の保存登記等の税率の軽減(措法74の2)の適用を受ける場合の添付書類としても使用されています。

(注2)「住宅用家屋証明書(特定建築物用)」については、平成25年8月8日付国交省通知(「認定集約都市開発事業により特定建築物を整備した場合の住宅ローン税額控除の特例に係る市町村長の証明事務の実施について」)で様式が定められており、措法41⑩二に規定する低炭素住宅とみなされる特定建築物の添付資料としても使用されています。

登記事項証明書について

<登記事項証明書の添付省略について>

土地・建物の登記事項証明書については、「(特定増改築等)住宅借入金等特別控除額の計算明細書」に不動産番号を記載することなどにより、その添付を省略することができます。

注意事項

(1) 認定住宅の新築等に係る住宅借入金等特別控除の特例を選択した家屋について長期優良住宅の普及の促進に関する法律第14条または都市の低炭素化の促進に関する法律第58条の規定により計画の認定の取消しを受けた場合には、その取消しを受けた日の属する年以後の各年分について、この特例を含む住宅借入金等特別控除の適用を受けることはできません。

(2) 給与所得者の2年目以後の住宅借入金等特別控除の適用を含む令和2年分以後の年末調整手続については、電子化に向けた施策を実施しています。詳しくは「年末調整手続の電子化に向けた取組について」をご覧ください。

根拠法令等

措法41、41の2、41の2の2、措令26、26の3、措規18の21、18の23、措通41-10~12、41-23、震災特例法13、13の2、平28改正法附則76、平29改正法附則55

関連リンク

◆パンフレット・手引き

◆各種様式

画面の案内に沿って金額を入力することによりご自宅等で確定申告書等の作成・提出ができます。

必要な付表や明細書も、入力することで自動的に作成されます。

◆災害関係

・東日本大震災により被害を受けた場合等の税金の取扱いについて

タックスアンサーNo.1213参照

[令和5年4月1日現在法令等]